home > 알림마당 > 관련뉴스 > 관련뉴스

home > 알림마당 > 관련뉴스 > 관련뉴스

| SK가 끌어올린 '전기차 충전소' 가치···대영채비도 자금조달 | |

|---|---|

| 2021-04-23 | 176 | |

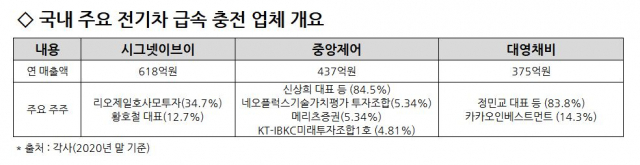

시그넷이브이 매각 이어 대영채비도 투자 유치 3대 전기차 충전업체 기관 투자자 '관심' SK그룹 '후한 베팅'에 관련 업체 몸값↑

SK 재무분석차트영역계속기업리포트㈜가 전기차 충전기 1위 업체 시그넷이브이 인수를 추진 중인 가운데 이번 거래가 자금 조달을 추진 중인 관련 업체들의 기업 가치 산정에도 영향을 주고 있다. SK그룹은 상각전영업이익(에비타) 거래 배수 기준 100배를 적용하며 초기 시장인 전기차 충전업체의 가능성을 높이 평가했다. 22일 투자은행(IB) 업계에 따르면 전기차 충전기 제조업체 대영채비는 최근 국내 금융사를 대상으로 자금 모집을 추진하고 있다. 최대주주가 보유하고 있는 구주를 매각하거나 신주를 발행하는 형태로 재무적투자자(FI)를 유치하는 식이다. 대영채비는 시그넷이브이, 중앙제어와 함께 국내 3대 전기차 충전업체로 꼽히는 업체로 한국토요타, 현대차 재무분석차트영역계속기업리포트그룹 등에 전기차 충전 인프라를 제공하고 있다. 재무적투자자는 카카오 재무분석차트영역계속기업리포트인베스트먼트로 우선주 14%를 보유하고 있다. 전기차 충전기 시장은 전기차 보급이 확대됨에 따라 급격히 커질 것으로 예상되고 있다. 올해 약 33억 달러(약 3조7,000억 원)수준이었던 세계 충전기 시장은 연평균 약 24% 성장해 2030년에는 220억 달러(약 25조 원)까지 확대할 수 있다는 분석도 있다. 이 같은 기대감 속에 충전업체의 몸 값은 빠르게 뛰고 있다. 이달 시그넷이브이 인수를 확정한 SK그룹은 구주와 신주를 인수하는 형태로 지분 55.5%를 약 2,900억 원에 확보할 예정이다. 코넥스 상장사인 시그넷이브이의 최근 시가총액은 2,000억 원 수준이지만 SK그룹은 경영권 프리미엄을 더해 회사의 가치를 약 5,200억 원으로 평가했다. 시그넷이브이의 지난해 연간 기준 상각전영업이익(에비타)이 약 50억 원 수준으로, 상각전영업이익 대비 기업가치(EV/EBITDA) 기준 100배를 적용한 가치다. 시그넷이브이는 국내 주요 충전업체 중 매출 규모가 큰 편이고 해외에서 실적을 내고 있어 확장 가능성을 높게 평가한 것으로 보인다. 350kW의 초급속 전기차 충전기를 제조하는 시그넷이브이는 초급속 충전기 최대 시장인 미국에서 50%의 이상 시장 점유율을 보유하고 있다. 지난해 매출액 618억 원, 영업이익 35억 원의 실적을 거뒀다. 이 중 해외 매출은 510억 원으로 2018년(280억 원)에 비해 크게 증가했다. 시그넷이브이의 거래는 국내 투자자들 사이에서 ‘가이드라인’으로 활용되면서 대영채비를 비롯한 관련 업체들의 기업 가치에도 영향을 주고 있다. 대영채비의 지난해 연간 에비타는 약 20억 원, 중앙제어는 약 5억 원으로 추정된다. SK그룹의 투자 후 기관 투자자들도 전기차 충전 업체 찾기에 열을 올리고 있는 가운데 시그넷이브이의 가격 산정 방식이 적용되면서 관련 업체들의 몸 값은 치솟고 있다. 투자은행 업계의 한 관계자는 “SK그룹의 투자금 일부가 증자 형태로 회사에 유입되긴 하지만 투자 조건은 파격적인 수준”이라면서 “전기차 충전업체들의 실적도 매년 개선되고 있어 기업공개(IPO) 추진도 당장 가능해 국내 기관들이 투자 기회를 노리고 있다”고 설명했다. |

|

| 이전글 ▲ | 양돈에 전기차까지···'美 제재 피해라' 中화웨이의 무한확장 |

|---|---|

| 다음글 ▼ | 전기차 수요 급증, ‘전기차 보조금 대란’ 현실화 |